📰今日のニュース

銀行規制緩和で新興育成 設立10年以上にも5%超出資

金融庁 リスクマネー供給を後押し

今日はスタートアップ企業の資金調達のための銀行法改正に関する話。

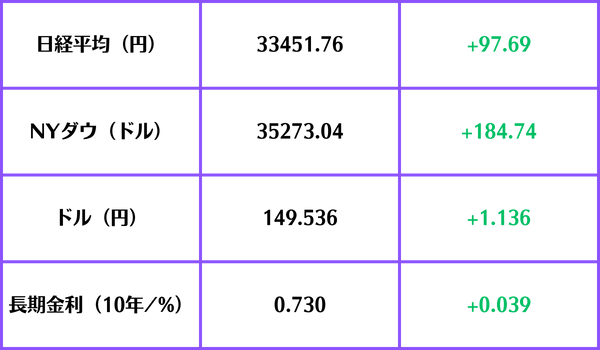

💹マーケット

☝️一面のワケ

スタートアップ支援策の一環として銀行法の改正が検討されている。

📚目次

5%ルールについて

スタートアップを優遇するワケ

銀行の新しい稼ぎ口に期待してる面も?

🪅ポイント

銀行法はそもそも企業の議決権保有を禁じている

この間徐々に「例外」の枠を広げてきた

さらに枠を広げ資金調達を容易にできるようにする狙い

5️⃣5%ルールについて

銀行法には企業の議決権を5%までしか持てないというルールがあります(5%ルールと呼ばれる)。

これは「銀行と産業は分離しているべきだ」という考えからきています。

銀行が大きな議決権を持つとその優位な立場を利用して経営権を奪ったり、リスクを取りすぎて健全性が揺らいでしまう恐れがあるからです。

しかしながら近年では地域活性化事業や、金融とITを組み合わせたフィンテック企業、事業継承などは5%ルールの「例外」としてきました。

今回は例外の枠をさらに広げこれまで設立10年未満までとしてきた5%以上の議決権の保有を10年以上企業にも適用しようという話です。

💨スタートアップを優遇するワケ

岸田政権では「スタートアップ5カ年計画」を提唱しており、スタートアップ企業を数多く創出しそのうちのいくつかが大きく成長することによる経済成長を目指しています。

スタートアップ企業は事業継続のために資金調達が大きな課題となります。

米国などでは多くの投資企業が存在しますが日本はいまだに銀行に依存する割合が多いそう。

そこで銀行から資金調達をより行いやすくするために検討されているのが今回の「例外枠を広げる」法改正です。

🤔銀行の新しい稼ぎ口に期待してる面も?

《2分で一面(ニブイチ)的視点》

地方の銀行は産業も少ないため設備投資等の資金需要も少なくこれまでの経営モデルであった企業に貸し出して利ざやで稼ぐという方法が成り立ちにくくなってきています。

記事通りに規制緩和が行われるとなれば高い成長を見込めるスタートアップ企業に出資できるようになるため大きなリターンを見込むことができ銀行にとっても「新しい稼ぎ口」と成り得る可能性があります。

一方で、銀行と企業が一体化してしまうことでリスク管理がなおざりになってしまう危険性がありただ緩和するだけではなく一定の制約は必要ではないかという気はしています。

📰今日のその他の一面

昨日速報で出した時点では5日になってましたが正しくは4日だったようです。アメリカが説得したっぽいですね。イスラエル首相のネタニヤフ氏は国内で苦しい立場に立たされており戦闘休止には消極的だったようです。

すごい細かいところが気になってしまったんですが「トリアージ」は基本的に大規模災害等が発生した時に救命の順序を決めることで語源は「選別」。助かる見込みの低い人はやむなく切り捨てるというニュアンスを包含します。カッコ付きで書いているので「限られた資源を適切に分配する」という意味合いで使ってるんでしょうがわざわざこの言葉をチョイスしなくてもよかったんじゃないかなと思うんですよね。記事で言及されている病院と企業の連携が医療の隙間を埋めているというのはいい流れだなと感じます。

総額では税収増えているとのことですが地域間格差は存在しまた人口減少社会に入った今地方財政をどうしていくかは国の財政とともに大きな課題となります。

✉️追伸

一応経産省のサイトで「スタートアップ」の定義を調べたんですが私が調べた範囲では見つかりませんでした。

かなり幅広く適用される可能性があるんじゃないかなという気がしています。過剰投資にならないかな?とかちょっと心配ではあります。